| 販売業者は一層、適正な販売や適正なクレジット書面交付など、コンプライアンス体制を構築することが要求されます。 |

| ★1

クレジット会社に対する加盟店の勧誘行為調査義務化 |

| |

クレジット会社は事業者が新たに加盟店契約をしようとする場合、勧誘方法、苦情処理体制をはじめとするコンプライアンス体制や特商法の処分状況などを調査する義務があり、不適正な勧誘行為が認められた場合は、加盟店契約を締結することはできません。

また、現在、クレジット会社と契約していても特商法や消費者契約法違反のクレームが発生した場合は、調査したうえで加盟店契約を解除される場合があります。

|

| |

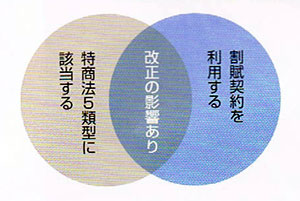

<実態調査の対象となる特商法の5類型>

訪問販売・電話勧誘販売・特定継続的役務提供・連鎖販売取引・業務

提供誘引販売取引 |

| |

「展示会販売」については一定の条件のもと店舗での販売とされていましたが以下のような場合は訪問販売とみなされ、法規制の対象となりました。 |

| ◆ |

『見るだけでいい』『展示会』と告げて勧誘し、販売目的を明示していない。 |

| ◆ |

『展示会への招待』のように告げながら、パンフレット等に目に留まらないような小さい字で『販売会があります』と記載している場合。 |

| ◆ |

販売員が消費者を取り囲んだり、消費者に強引に商品を使用させて勧誘する。 |

| ◆ |

特定の商品のみ繰り返し勧め、『商品を陳列し自由に選択できる状況』でない。 |

| |

|

<クレジット申込時の主な調査項目>

・不実告知(うその説明が行われていないか)・威迫・困惑(脅迫まがいに

契約を迫っていないか)・不退去・退去妨害(長時間の居座りや、契約する

まで帰さないなどの行為がないか)・特別な約束事項はないか・特商法の

禁止行為や消費者契約法で取消権が認められる行為がないか 等

|

| |

|

★2

過量販売、不実告知による与信契約は解除、取消が可能。既払い金も

返還へ。 |

| ① |

過量販売:訪問販売により販売業者が日常生活に必要な量を著しく超える販売を行い、客観的に過量であると認められた場合→契約から1年間はクレジット契約を解除・取消可能です。 |

| ② |

不実告知によって顧客が誤認して契約した場合→契約から5年・気付いて(追認可能時期)から6ヶ月間は、取消が可能です。 |

| * |

クレジット会社は立替金相当額を購入者に請求できず、既払金も返還します。 |

| * |

クレジット会社が販売業者に支払った立替金は、販売業者がクレジット会社に返還します。

よって、必要以上の量の商品を無理に販売したり、その場限りのセールストークで販売すると、販売業者に了解なく、クレジット契約が取り消されることがあります。 |

| |

|

| ★3

クレジットのクーリングオフ効果が売買契約にも |

| |

これまでは売買契約に対しクーリングオフが主張され、販売業者の認知のもと実行されていましたが、今後は与信契約に対するクーリングオフが先に実行されるケースも発生します。

販売会社は売買契約がクーリングオフされたことをクレジット会社から通知される事態も出現します。 |

| |

|

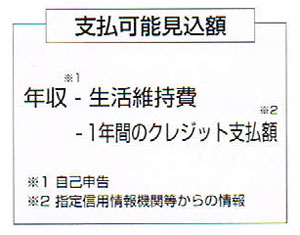

| ★4

支払可能見込み額の調査義務化(2010年12月までに施行) |

| |

過剰与信防止の観点から、契約者の支払可能見込み額の調査が義務付けられるので、高額なクレジット契約は十分な確認が必要になります。 |

| ① |

指定信用情報機関制度の創設

クレジット会社は経済産業大臣が指定した信用情報機関を利用し、年収、クレジットの支払状況、借入状況を調査することが義務付けられました。 |

| ② |

「支払見込額」算定の義務化

専業主婦(年収が103万円以下)、学生や老親、共働き夫婦については支払い可能見込額調査の方法を特例的に世帯収入、世帯債務と規定しています。 |

* |

専業主婦・学生や老親:世帯主の同意が必要になります。 |

| * |

共働き夫婦:配偶者の収入ならびに債務を合算する場合、配偶者の同意が必要です。 |

| |

|

クレジット取引は社会に深く浸透し、その役割は益々重要になってくることから、消費者の安全安心を確保し、クレジット取引の健全な発展を促すことを目的に以上の改正が行われたものです。

店舗での契約は改正割販法の主たる対象とはなっていませんが、無理のない適正な契約を奨めることは当協会のガイドラインが目指すところです。どのような形態の契約であれ、ガイドラインの精神を理解し遵守したいものです。 |